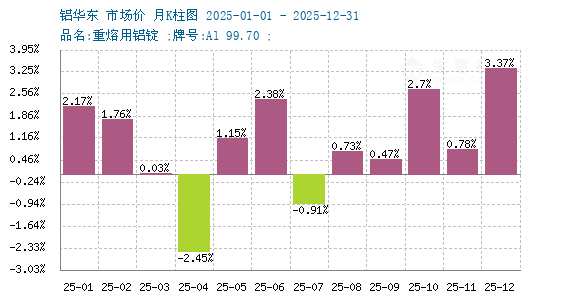

1月鋁價上漲6.3%

1月鋁價表現依舊強勁,近期還是小幅回落。據生意社商品行情分析系統,截止2026年1月19日國內鋁錠華東市場均價23890元/噸,較1月1日市場均價22473.33元/噸,上漲6.3%;較月內高點(1.14)市場均價24673.33元/噸,下跌3.17%

2026年1月鋁價延續了2025年的強勢勁頭,1月上旬強勢上沖,屢創新高,核心源于供給剛性約束、需求結構性增長、宏觀與資金面共振三大主因,疊加低庫存與成本抬升的助推,形成 “易漲難跌” 格局。具體原因如下:

1.供給端剛性約束

國內4500萬噸電解鋁產能紅線持續生效,新增產能有限,鋁水比例提升進一步壓縮鋁錠供給彈性。2025年國家統計局數據來看,全年電解鋁產量達4502萬噸,同比增長2.4%。

海外供應擾動加劇:南非莫扎爾鋁業(年產能58萬噸)因電力問題將于3月關停,冰島世紀鋁業設備故障減產,全球海外退出產能或超100萬噸,2026年全球供給增速僅1%-2%,供需缺口預計達29-84萬噸。

全球鋁庫存降至五年低位(LME庫存約80萬噸),庫存對價格的緩沖作用弱化,強化 “低庫存 + 緊供給” 預期。

2.需求端結構性增長

新能源汽車、光伏、儲能、算力基建等新興領域對鋁的剛性需求激增,拉動高端鋁材消費。

國內 “十五五” 規劃開局與穩增長政策發力,疊加光伏出口退稅政策調整(4月1日起取消)引發短期開工提升,階段性推升需求。

銅價大漲導致銅鋁比價走高,鋁在部分領域的替代效應顯現,帶動補漲需求

3.宏觀與資金面共振

市場預期美聯儲2026年延續降息周期,流動性寬松推高有色資產吸引力,弱美元降低持有成本。

銅價領漲后,資金涌入鋁市尋求補漲空間,期貨持倉量與成交額顯著放大,強化價格上漲動能。

全球地緣風險與能源成本波動提升資源品風險溢價,疊加國內政策預期向好,市場情緒偏暖。

綜上,本輪鋁價上漲是 “供給剛性 + 需求增長 + 宏觀寬松 + 低庫存” 多因素共振的結果,短期價格或受資金情緒與季節性累庫影響出現震蕩,但中長期仍受供需基本面支撐。后續需重點關注:國內春節前后累庫幅度、海外產能關停落地情況、美聯儲降息節奏與美元走勢、新能源領域需求持續性,以及下游對高價的接受程度與成本傳導能力。

1

PriceSeek提醒:5月13日廣東鋼廠硅鐵招標價公布 2026-05-14

2

PriceSeek提醒:5月13日江蘇鋼廠硅鐵招標價格公布 2026-05-14

3

烏克蘭2026年1-2月鐵合金出口暴跌95.6% 2026-03-19

4

淡水河谷:2025年第三季度鐵礦產量增長4% 2025-10-22

5

生意社:硅鐵市場節后震蕩上行 周漲幅0.39% 2026-05-09

6

生意社:硅鐵周內企穩抬升,短期多頭信號顯現(4.20-4.24) 2026-04-27

浙公網安備33010602010420號

浙公網安備33010602010420號 網絡工商

網絡工商